Empresas Premium

La industria europea del reciclado de plásticos vive un momento definitorio. Tras décadas de avances regulatorios, inversiones industriales y maduración tecnológica, el sector ha alcanzado una encrucijada histórica: o consolidamos la economía circular como pilar competitivo, ambiental e industrial de Europa, o asistiremos a una pérdida progresiva de tejido productivo, talento y capacidad estratégica que nos devolverá a escenarios de dependencia de terceros países, en pleno contexto de transición ecológica global y rivalidad geoeconómica.

Este momento no surge de forma aislada. Se enmarca en un ciclo de tensión internacional sobre materias primas, seguridad estratégica, transición energética, políticas industriales y redefinición de cadenas de valor. Y en ese tablero, el reciclado de plásticos no es un asunto residual: se ha convertido en una actividad clave para reducir emisiones, sustituir materias fósiles, crear empleo industrial, reforzar la autonomía europea y disminuir la presión sobre los recursos y los ecosistemas.

En este panorama, el 29 de octubre pasado tuvo lugar en Bruselas un encuentro relevante para el sector. La Comisión Europea convocó una mesa redonda de alto nivel con representantes de toda la cadena de valor —recicladores, transformadores, productores, marcas, distribución, gestores de residuos y entidades ambientales— donde se presentó un diagnóstico y cifras de mercado. El mensaje fue nítido: la situación es crítica, la competitividad industrial está comprometida y se requiere acción política inmediata. Ese reconocimiento formal marca un punto de inflexión y da visibilidad institucional a una urgencia que los recicladores llevamos meses poniendo sobre la mesa.

Pero la pregunta central persiste: ¿qué hará Europa a partir de ahora?

Una industria creada por regulación, hoy amenazada por disfunciones del mercado

El reciclado de plásticos es un sector que se ha construido sobre tres pilares: innovación, inversión y regulación. No es casualidad que Europa sea líder mundial en infraestructuras de reciclaje, estándares técnicos y sistemas de responsabilidad ampliada del productor. La capacidad instalada en el continente refleja décadas de trabajo y un compromiso empresarial y regulatorio profundo con la circularidad.

Sin embargo, esta industria, que nació para dar cumplimiento a objetivos ambientales y responder a la necesidad estratégica de reducir dependencias, opera hoy con condiciones estructuralmente desfavorables. La competencia con materias primas fósiles subsidiadas de facto por mercados internacionales inestables, la falta de demanda efectiva y continuada de plástico reciclado, los desequilibrios regulatorios entre tecnologías emergentes y consolidadas y la entrada de productos importados sin suficiente trazabilidad minan la viabilidad económica de los recicladores europeos.

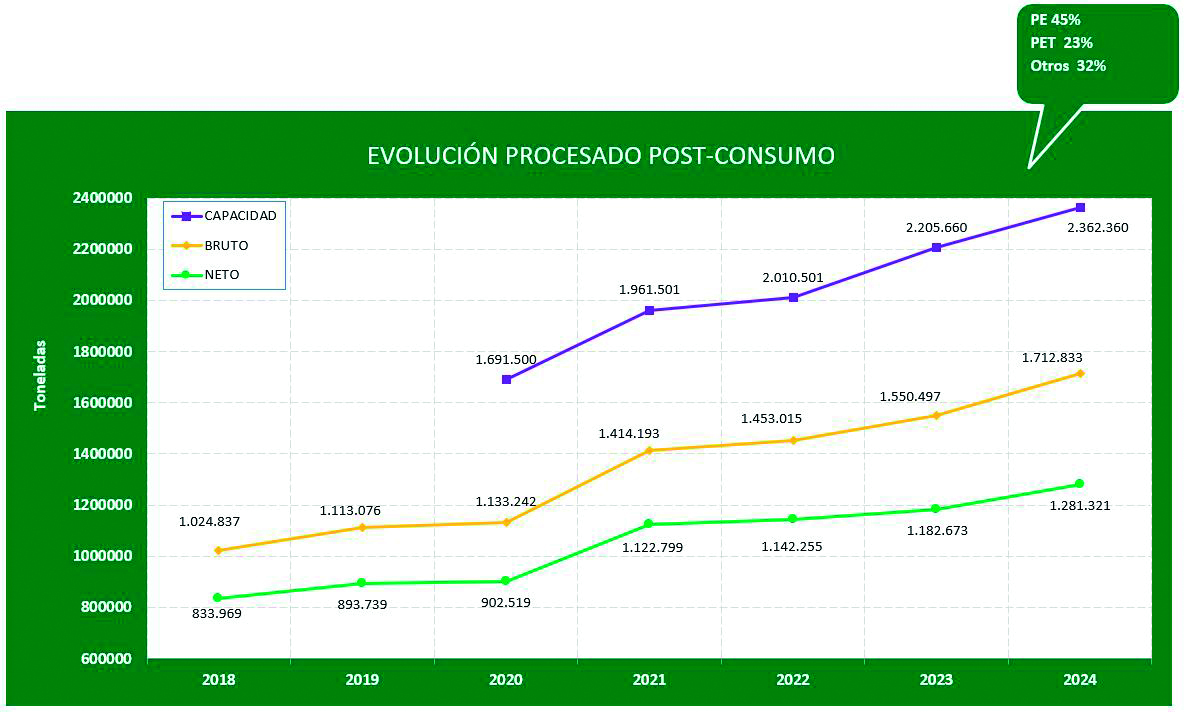

Este choque entre ambición política y realidad industrial genera un riesgo sistémico: si no se estabiliza la demanda de material reciclado, si no se refuerzan los controles fronterizos, y si no se garantiza un acceso suficiente y estable al residuo plástico de calidad, las plantas europeas corren el riesgo de operar por debajo de su capacidad o incluso detener actividad. Esto ya está ocurriendo en varios países europeos, donde acumulan una pérdida de 1 millón de toneladas de capacidad de reciclado de plásticos en los 3 últimos años e inversiones han quedado infrautilizadas.

España representa un caso paradigmático. Nuestro país es líder europeo en capacidad de reciclado mecánico per cápita y se ha convertido en referencia continental en innovación, infraestructura y calidad técnica. Sin embargo, este liderazgo convive con una debilidad estructural: la falta de residuo plástico adecuadamente separado y clasificado.

A pesar del progreso en recogida selectiva y de los avances normativos, una parte significativa de los residuos plásticos sigue terminando en el vertedero o en valorización energética porque es más “barato” que seleccionarlo para su reciclado.

La progresiva implantación de la Responsabilidad Ampliada del Productor (RAP) y la evolución de los sistemas RAP existentes deberían precisamente corregir este desequilibrio económico y operativo. Estos sistemas se diseñaron para asegurar que quien pone productos y envases en el mercado financie su gestión circular al final de la vida útil, incentivando su reciclabilidad y el uso de materiales reciclados. Sin embargo, si el vertido o la valorización energética, en ocasiones, continúan siendo alternativas más económicas que la selección y el reciclado, la RAP no estará cumpliendo su función estructural. El marco debe evolucionar para garantizar que la opción más barata nunca sea la de desperdiciar recursos, sino la de reincorporarlos al ciclo productivo. El principio “el residuo más caro es el que no se recicla” debe trasladarse a la regulación, a los sistemas tarifarios y a la operativa de los SCRAP, evitando subsidios implícitos al vertido y asegurando que los costes reales ambientales y económicos de no reciclar se internalizan en toda la cadena de valor.

Este desajuste genera una paradoja: las plantas españolas operan hoy por debajo de su capacidad en un país que ha demostrado una apuesta firme por la economía circular, movilizando 365 millones de euros a través del PERTE de Economía Circular para impulsar nuevas capacidades industriales y tecnológicas. Esta inversión representa una oportunidad estratégica extraordinaria para consolidar el liderazgo español en reciclado de plásticos y atraer innovación y empleo de calidad. Ahora entramos en una fase crucial: trabajar coordinadamente con el sector para asegurar el seguimiento de las inversiones, optimizar el uso de las infraestructuras existentes y adoptar las medidas necesarias para que la capacidad creada —presente y futura— pueda operar de forma sostenible y competitiva. Proteger nuestro tejido industrial y garantizar que cada euro invertido se traduzca en mayor capacidad real de reciclado, empleos verdes y autonomía estratégica debe ser la prioridad. Si lo logramos, España no solo conservará su posición de líder en Europa, sino que la reforzará con una base industrial sólida y preparada para los desafíos de la próxima década.

El problema es claro: sin residuo no hay reciclado, pero sin demanda no hay industria. Es imprescindible actuar sobre ambas variables.

Europa ha declarado la neutralidad tecnológica como principio rector de su transición circular. Esta postura es conceptualmente adecuada: todas las tecnologías que contribuyan a una mayor circularidad —reciclado mecánico, físico, químico y soluciones complementarias— deben ser consideradas.

Sin embargo, la neutralidad tecnológica nunca debe convertirse en neutralidad climática simulada ni en neutralidad económica desinformada. El reciclado mecánico es, hoy por hoy, la vía más eficiente para generar circularidad real en envases de plástico: los datos climáticos, energéticos e industriales son claros. Su huella de carbono es significativamente menor, su eficiencia material es mayor, y su capacidad industrial está ya instalada y operativa.

El reciclado químico, no puede desplazar prematuramente al reciclado mecánico mediante mecanismos contables flexibles como el balance de masas sin criterios estrictos y verificables. Hacerlo supondría una pérdida de eficiencia climática y material y comprometería inversiones consolidadas.

Europa debe ser estricta: el reconocimiento a todas las tecnologías no puede traducirse en un trato regulatorio asimétrico que desincentive la solución que hoy aporta la mayor circularidad efectiva.

El refuerzo del contenido reciclado producido en Europa —Made in Europe— no es un gesto proteccionista: es una necesidad estratégica para garantizar la resiliencia industrial, climática y de suministro. Pero su implementación requiere un enfoque equilibrado: no se trata de impedir importaciones, sino de exigir equivalencia regulatoria real.

Las importaciones de material reciclado y productos con contenido reciclado deben cumplir las mismas exigencias que se imponen a los productores europeos. Esto implica certificación trazable, auditoría verificable, estándares técnicos homogéneos y condiciones laborales y ambientales equivalentes. De lo contrario, Europa estará subvencionando indirectamente modelos productivos menos exigentes y acelerando la deslocalización circular.

Para avanzar en este sentido, es imprescindible:

La autonomía estratégica no se logra con discursos, sino con capacidad industrial, cadenas de suministro fiables y reglas de mercado equitativas.

La certificación es un pilar fundamental para garantizar la integridad del mercado circular. Sin trazabilidad y datos verificables, se abre la puerta a declaraciones no verificadas, desviación de flujos y pérdida de confianza de los operadores y consumidores. Sin embargo, es cierto que el marco actual genera cargas administrativas significativas, con diferencias entre Estados miembros que dificultan la operativa y penalizan a las pymes.

La solución no es reducir controles, sino armonizarlos, digitalizarlos y hacerlos operativamente más eficientes. Europa debe avanzar hacia un sistema único de certificación digitalizado, con herramientas avanzadas de seguimiento, interoperabilidad entre Estados miembros y auditorías agrupadas. Esto permitirá mantener el rigor sin penalizar la competitividad.

La creación de códigos aduaneros específicos para materiales reciclados es otra herramienta esencial para garantizar integridad estadística y control de mercado. Sin una clasificación clara, es imposible aplicar correctamente obligaciones de contenido reciclado o certificar el cumplimiento de requisitos ambientales.

El reciclado mecánico, si bien es mucho más eficiente energéticamente que la producción de plástico virgen o algunas tecnologías emergentes, es intensivo en consumo eléctrico. En un contexto de precios energéticos altos y volátiles en Europa, la falta de medidas de apoyo específicas pone en una desventaja competitiva significativa a la industria europea frente a otras regiones.

Para corregir esta distorsión, se debe:

La transición ecológica sin competitividad energética no es transición: es desindustrialización.

El desafío más urgente de la economía circular del plástico en Europa es la creación de una demanda estable y robusta. Sin demanda obligatoria, los objetivos de contenido reciclado corren el riesgo de convertirse en declaraciones aspiracionales. Sin demanda, no hay señal de precio; sin señal de precio, no hay inversión sostenible.

Medidas clave incluyen:

El reciclado debe dejar de competir con materias vírgenes subsidiadas indirectamente por regulaciones insuficientes.

España tiene la infraestructura, la experiencia empresarial y la credibilidad técnica para liderar la transición circular europea. Pero para hacerlo debe:

Además, la Estrategia Española para el Reciclado de Plásticos, actualmente en desarrollo, será la herramienta clave para ordenar estas prioridades y garantizar coordinación institucional y empresarial.

Tenemos la capacidad industrial, la tecnología, el capital humano y el marco regulatorio para convertirnos en líder global de la circularidad. Pero no es un liderazgo garantizado; es un liderazgo que exige decisiones valientes, rápidas y coherentes. La economía circular no se construye solo con metas ambientales: requiere política industrial, energía competitiva, autonomía estratégica, innovación financiada y demanda efectiva.

|

.gif)