Empresas Premium

La nueva ley de residuos y suelos contaminados, aprobada en abril de 2022, incluye un impuesto que grava la entrega de residuos para su eliminación en vertederos y la eliminación o valorización energética en instalaciones de incineración y de coincineración. Este impuesto está vigente desde el 1 de enero de 2023, es de ámbito nacional y tiene como objetivo fomentar la prevención, preparación para la reutilización y el reciclado de los residuos.

Asegre analiza las claves del nuevo impuesto que grava la entrega de residuos para su eliminación o valorización energética que entra en vigor el 1 de enero de 2023

A continuación se analizan las claves de este impuesto utilizando como fuentes la Ley 7/2022, la página web de la Agencia Tributaria y el documento de preguntas y respuestas del Ministerio de Hacienda.

INFORMACIÓN GENERAL

Este impuesto sustituye a los que estuvieran vigentes en las comunidades autónomas. Por el momento se ha cedido su gestión a las comunidades autónomas de Canarias, Cataluña, Galicia, Islas Baleares, Valencia y, en el caso de Andalucía, las funciones de su aplicación las continuará realizando la Agencia Tributaria hasta que sean asumidas por la Junta de Andalucía. Además, las comunidades pueden incrementar la cuantía de los tipos impositivos.

Quedan excluidas del ámbito del impuesto las emisiones a la atmósfera; los suelos excavados que no superen los criterios y estándares para ser declarados suelos contaminados; residuos radioactivos; explosivos desclasificados; determinados residuos agrícolas o silvícolas no peligrosos (materias fecales, paja u otro material natural); aguas residuales; subproductos animales; cadáveres de animales; residuos resultantes de la prospección, extracción, tratamiento o almacenamiento en actividades mineras; determinadas sustancias que se utilizan como materia prima para piensos y alimentos.

¿Cuál es el hecho imponible?

Es la entrega de residuos para su eliminación en vertederos y también para su eliminación o valorización energética en instalaciones de incineración o coincineración autorizadas.

¿Cuándo se produce el devengo?

Se produce cuando se realiza el depósito de los residuos en el vertedero. Y en el caso de la incineración o coincineración, se devenga en el momento de la incineración o coincineración de los residuos.

¿Cuál es la base imponible?

Es el peso del residuo depositado en el vertedero, incinerado o coincinerado, expresado en toneladas con tres decimales.

¿Quiénes son los contribuyentes y sus sustitutos?

Son contribuyentes las personas físicas o jurídicas que realicen el hecho imponible, es decir, quienes entreguen el residuo a la instalación de vertido, incineración o de coincineración. No obstante, la ley señala que son sustitutos de los contribuyentes los operadores de los vertederos y de las instalaciones de incineración y coincineración de residuos. Esto supone que los sustitutos deberán recaudar el impuesto, realizar las liquidaciones a la administración tributaria correspondiente y repercutir el importe del impuesto al contribuyente, que estará obligado a soportarlo. La repercusión se realizará de forma separada en la factura y se aplicará el 10% de IVA correspondiente a los servicios de gestión de residuos.

EXENCIONES

Se contemplan las siguientes exenciones del impuesto cuando se entreguen los residuos:

Los rechazos de residuos municipales son los residuos resultantes de los tratamientos de dichos residuos en las letras d) e) y g) del anexo IV del Real Decreto 646/2020 sobre depósito de residuos en vertedero. También tienen esta consideración de rechazos los combustibles sólidos recuperados y combustibles derivados de residuos municipales.

Son operaciones de tratamiento intermedio las operaciones de valorización codificadas como R12 y R13, y las operaciones de eliminación D8, D9, D13, D14 o D1.

Además, está exenta la entrega de residuos en vertederos cuando:

¿Cómo acreditar las exenciones o los tipos reducidos?

Mediante los documentos admisibles en derecho. Por ejemplo: los documentos de traslado, autorizaciones de las instalaciones, caracterizaciones de residuos, contrato de tratamiento, etc. Por ello, el sustituto del contribuyente tendrá que disponer de la documentación de todos los residuos entregados, especialmente de los exentos.

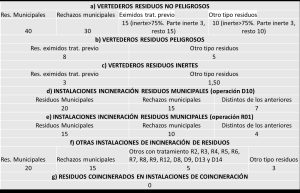

TIPOS IMPOSITIVOS

El sustituto de contribuyente aplica el tipo impositivo de acuerdo con la documentación entregada por el contribuyente.

Los tipos impositivos son:

OBLIGACIONES DEL SUJETO PASIVO

El sujeto pasivo es el sustituto del contribuyente (gestores de vertedero, instalaciones de incineración o de coincineración) y deberá:

PARA AMPLIAR INFORMACIÓN SOBRE LA APLICACIÓN DEL IMPUESTO

|